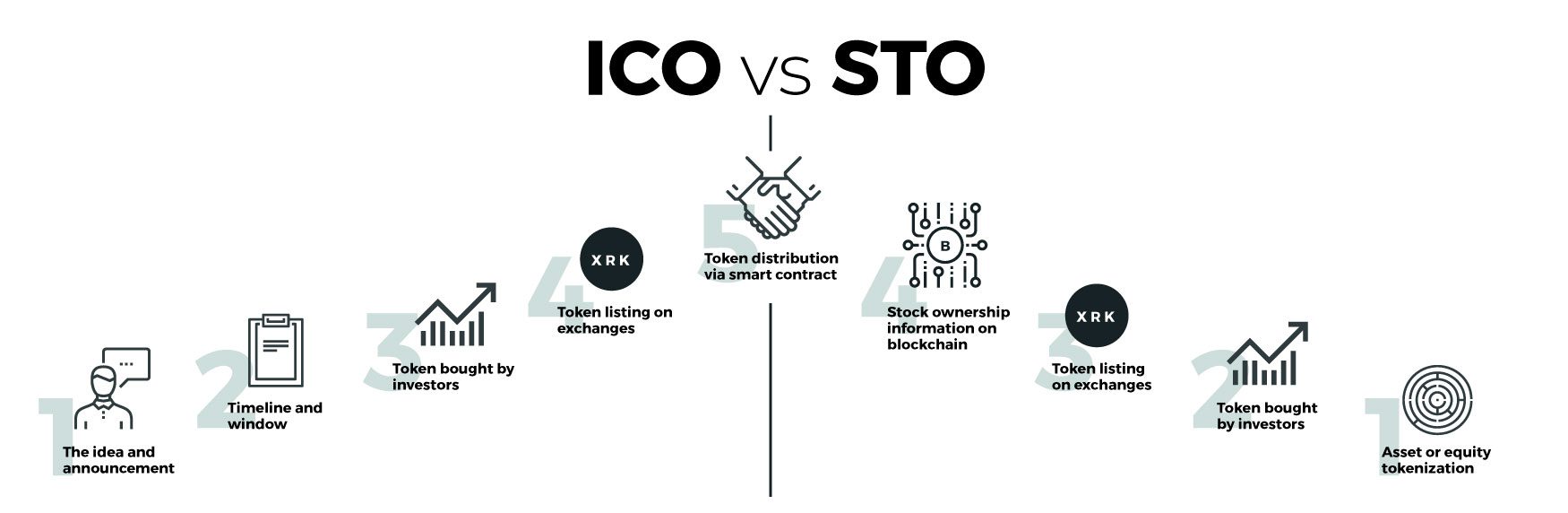

security token offering (STO) یا توکن مبتنی بر اوراق بهادار چیست؟

انتشار توکن مبتنی بر اوراق بهادار که از آن تحت عنوان security token offering (STO) یاد می شود به شیوه تامین سرمایه یا نقد شوندگی دارایی از طریق انتشار توکن مبنی بر اوارق بهاداری همچون سهام شرکت های تجاری اطلاق می شود .

همان طور که پیش از این شرکت ها از طریق سنتی در بازار سرمایه اقدام به انتشار و عرضه اولیه سهام یا همان(IPO) initial public offering نموده و سرمایه مورد نیاز یا نقدینگی سهام را برای خود به ارمغان می آوردند اکنون ابزار دیگری به کمک فناوری فراهم آمده تا علاوه بر اینکه دو ویژگی تامین مالی و نقدشوندگی دارایی را فراهم می آورد میتواند ویژگی های دیگری مانند کاهش دخالت عوامل انسانی، کاهش محدودیت های قانونی ، دسترسی پذیری بیشتر و سرعت و کامرزد کمتر را به ارمغان آورد .

البته در دنیای کریپتو کارنسی ما ابزاری به نام ICO یا همان initial coin offering برای تامین مالی و جذب سرمایه داشته که عموماً برای عرضه و انتشار توکن های بدون پشتوانه بکار می رود.

در هرحالل هنگامی که برای تامین مالی یا نقدشوندگی دارایی اقدام به عرضه و انتشار نخستین دارایی خود در قالب اوراق بهادار در بازار سرمایه و یا در قالب توکن در بازار کریپتو کارنسی بنماییم در وقاع در حال عرضه اولیه سهام یا توکن به صورت عمومی هستیم.

حال اگر بخوهیم اوراق بهادار موجود که به صورت سنتی در بازار های مالی داد و ستد می شود را تبدیل به یک دارایی دیجیتال کنیم از اصطلاح STO استفاده می نماییم که شیوه ها و متد های متعددی دارد اما در هرحال پس از این که اوراق بهادار شما تبدیل به یک ارز دیجیتال یا توکن شود قابلیت داد و ستد در شبکه بلاکچین را خواهد یافت و دیگر محدود به زمان و مکان مشخص نخواهد بود.

اما در این مقاله میخواهیم به ابعاد حقوقی انتشار توکن های مبتنی بر اوراق بهادار در ایران بپردازیم کشوری که بسیار سریع آغوش گرم به این فناوری نشان داده و روز به روز در حال توسعه و پیشرفت در ارائه ابزار های گوناگون مالی در این حوزه است.

تعریف اوراق بهادار در ایران

طبق ماده 20 قانون تجارت یکی از انواع شرکت های تجاری که میتواند اوراق بهادار صادر نماید شرکت های سهامی هستند . شرکتهای سهامی دارای شخصیت حقوقی مستقل از شسرکت های خود داشته و به همین جهت دارای حقوق و اموال و تعهداتی مستقل از شرکا یا بنیانگذاران خود داشته و اموال و دارایی هایی این شرکت ، منقسم به واحد های معین و یکپارچه ای می گردد که اصطلاحا به آن سهام گفته می شود و سهامداران و سرمایه گذاران با دارا شدن ورقه سهم در اموال و منافع این شرکت ها سهیم خواهند شد .

هرچند اوراق بهادار محدود به برگه سهام شرکت ها نیست و هرنوع برگه ای که متضمن مالکیت دارایی و منفعت بوده و به تنهایی دارا یا حاوی ارزش اقتصادی و قابل داد و ستد باشد باشد را اصطلاحاً ورقه بهادار می گویند.

اما یکی از چالشی ترین موضوعات در خصوص انتشار توکن های مبتنی بر اوراق بهادار مقررات حاکم برانهاست؛ زیرا اغلب کشور ها انتشار ، عرضه و معامله اوراق بهادار را تحت نظارت و مقررات سازمان های حرفه ای مربوط به بازار اوراق بهادار سپرده اند و این سازمان ها مقررات ویژه ای برای عرضه و انتشار عمومی اوراق بهادار وضع کرده اند.

از همین رو، تعریف اوراق بهادار بسیار اهمیت پیدا میکند زیرا در صورتیکه توکن منتشر شده مشمول تعریف اوراق بهادار نباشد میتواند از قوانین و مقررات خاص مربوط به اوراق بهادار معاف گردد و به تبع مسیر آسان تری برای عرضه و فعالیت خواهد داشت.

متاسفانه تعریف قانونی واحدی از اوراق بهادار وجود ندارد و نظام های قانون گذاری دنیا تعاریف متفاوتی از اوراق بهادار ارائه می دهند به طور که حتی برخی از نظام های قضائی دنیا مانند آمریکا برخی توکن های کاربردی را مشمول قوانین اوراق بهادار قلمداد نموده و ناشرین را ملزم به ثبت توکن نزد سازمان اوراق بهادار نمایند.

مقررات انتشار و عرضه اوراق بهادار در ایران

در ایران نیز مقررات مشخصی در خصوص انتشار و عرضه اوراق بهادار وجود دارد از جمله بند الف و ب ماده 36 قانون قانون اجرای احکام دائمی توسعه کشور مصوب 1396 که تصریح دارد انتشار و معامله هرگونه اوراق بهادار باید تحت نظارت و مقررات سازمان بورس اوراق بهادار انجام پذیرد :

ماده۳۶ـ به منظور ارتقای جایگاه بازار سرمایه در اقتصاد کشور و ساماندهی بازار متشکل اوراق بهادار اقدامات زیر انجام می شود. سایر تدابیر ساماندهی، مطابق ماده (۴) قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب ۱۳۸۴/۹/۱ است.

الف ـ کلیه اشخاصی که تاکنون نسبت به انتشار اوراق بهادار اقدام کرده اند حداکثر ظرف مدت شش ماه پس از لازم الاجراء شدن این قانون مکلفند نسبت به ثبت آن نزد سازمان بورس و اوراق بهادار اقدام نمایند. عدم ثبت، تخلف محسوب می شود لیکن مانع از اجرای تکالیف قانونی برای ناشر اوراق بهادار نمی باشد. ناشران اوراق بهادار ثبت شده نزد سازمان مذکور باید اطلاعات مالی خود را براساس ترتیبات مقرر در ماده (۴۵) قانون بازار اوراق بهادار جمهوری اسلامی ایران منتشر نمایند.

ب ـ معاملات اوراق بهادار ثبت شده در سازمان فقط در بورسها و بازارهای خارج از بورس دارای مجوز و با رعایت مقررات معاملاتی هر یک از آنها حسب مورد امکان پذیر است و معامله اوراق بهادار مذکور بدون رعایت ترتیبات فوق فاقد اعتبار است.

بنابراین تعریف اوراق بهادار از این جهت نیز حائز اهمیت می شود که باید بدانیم اگر اوراقی که منتشر می نماییم که تحت شمول قانون فوق باشد باید حتما به ثبت نزد سازمان بورس برسد درغیراینصورت تخلف است اما برای یافتن تعریف کامل از اوراق بهادار دچار ابهام مهمی هستیم زیرا در قانون بازار بورس اوراق بهادار تعریف روشنی از این اوراق بهادار نداریم .

در ماده یک قانون بورس اوراق بهادار جمهوری اسلامی ایران اصطلاحات مهمی تعریف شده که از جمله آنان:

بند های 24 الی 27 ماده 1 قانون در خصوص تعاریف اصطلاحات به کار رفته در قانون:

24- اوراق بهادار: هر نوع ورقه یا مستندی است که متضمن حقوق مالی قابل نقل و انتقال برای مالک عین و یا منفعت آن باشد. شورا، اوراق بهادار قابل معامله را تعیین و اعلام خواهد کرد. مفهوم ابزار مالی و اوراق بهادار در متن این قانون، معادل هم در نظر گرفته شده است.

25- انتشار: انتشار عبارت است از صدور اوراق بهادار برای عرضه عمومی.

26- عرضه عمومی: عرضه اوراق بهادار منتشره به عموم جهت فروش.

27- عرضه خصوصی: فروش مستقیم اوراق بهادار توسط ناشر به سرمایه گذاران نهادی است.

در بند 24 تعریف اوراق بهادار بسیار کلی و وسیع است به طور که حتی ممکن است شامل اسناد تجاری و یا اسناد مالکیت اموال منقول و غیرمنقولی همچون سند خودرو و ملک نیز گردد اما در ادامه تعریف آمده که اوراق بهادار قابل معامله توسط شورا تعیین می شود که این یعنی شورا میتواند محدودیت های این تعریف را تعیین کند.

جالب آنکه در این تعریف از الفاظ عام و کلی برای اوراق بهادار استفاده نموده و آن را به اسناد مکتوب محدود نکرده و هرنوع مستندی را متضمن حقوق مالی قابل نقل و انتقال برای عین و منفعت باشد را شامل شده لذا توکن ها نیز فارغ از نوع و جنس دیجیتالی خود میتوانند مشمول این تعریف گردند.

البته در ادامه این قانون به معافیت برخی از اوراق برای ثبت نزد سامان پرداخته است که به ناشرین اجازه می دهد برای انتشار اوراق بهادار نیز به تبعیت از مقررات سازمان نباشند هرچند باید انتشار با هماهنگی سازمان باشد.

ماده 27 – اوراق بهادار زیر از ثبت نزد سازمان معاف است:

1- اوراق مشارکت دولت، بانک مرکزی و شهرداریها.

2- اوراق مشارکت منتشره توسط بانکها و مؤسسات مالی و اعتباری تحت نظارت بانک

مرکزی.

3 – اوراق بهادار عرضه شده در عرضههای خصوصی.

4- سهام هر شرکت سهامی عامی که کل حقوق صاحبان سهام آن کمتر از رقم تعیین شده

توسط سازمان باشد.

5- سایر اوراق بهاداری که به تشخیص شورا نیاز به ثبت نداشته باشند از قبیل اوراق منتشره توسط سازمانها و مراجع قانونی دیگر.

مجازات تخلف از مقررات انتشار اوراق بهادار در ایران

با توجه به موضوعایت که در خصوص انتشار اوراق بهادار مطرح شد شاید بهتر باشد به مجازات ها و عقوبت های انتشار اوراق بهادار برخلاف ضوابط سازمان بپردازیم. از جمله مجازات هایی که برای تخلف از مقررات قانونی مربوط به انتشار اوراق بهادار میتوان اشاره نمود مقررات مربوط به همان قانون بازار بورس اوراق بهادار است که مجازات های کیفری برای عدم رعایت این مقررات در نظر گرفته است :

ماده 46 – اشخاص زیر به حبس تعزیری از سه ماه تا یکسال یا به جزای نقدی معادل دو تا پنج برابر سود بدست آمده یا زیان متحمل نشده یا هر دو مجازات محکوم خواهند شد:

….

4- هر شخصی که بدون رعایت مقررات این قانون اقدام به انتشار آگهی یا اعلامیه پذیره نویسی به منظور عرضه عمومی اوراق بهادار نماید.

ماده 49 – اشخاص زیر به حبس تعزیری از یک ماه تا شش ماه یا جزای نقدی معادل یک تا سه برابر سود بدست آمده یا زیان متحمل نشده یا هر دو مجازات محکوم خواهند شد:

1-هر شخصی که بدون رعایت مقررات این قانون تحت هر عنوان به فعالیتهایی از قبیل کارگزاری، کارگزار / معاملهگری، یا بازار گردانی که مستلزم اخذ مجوز است مبادرت نماید یا خود را تحت هر یک از عناوین مزبور معرفی کند.

از قانون توسعه ابزار ها و نهاد های مالی مصوب 1388:

ماده 14ـ ناشران اوراق بهادار، نهادهای مالی و تشکل های خود انتظام و نیز اشخاصی که به عنوان مدیران آنها انتخاب می شوند، در صورت نقض قوانین و مقررات مربوط به فعالیت هر یک از آنها متخلف محسوب شده و سازمان علاوه بر اقدامات انضباطی مندرج در مواد (7) و (35) قانون بازار اوراق بهادار جمهوری اسلامی ایران می تواند نسبت به اخذ جریمه نقدی از متخلفین از ده میلیون (10.000.000) ریال تا یک میلیارد (1.000.000.000) ریال اقدام و به حساب خزانه واریز نماید.

شرایط انتشار توکن مبتنی بر اوراق بهادار در ایران

حال سوالی که مطرح می شود این است که ایا قوانین مربوط به به اوراق بهادار نیز به توکن های مبتنی بر اوراق بهادار نیز تسری می یابد؟

در پاسخ به این سوال باید گفت که فارغ از شکل دیجیتالی یا فیزیکی اوراق بهادار و توکن های رمز نگاری شده، هرگونه ابزار مالی

( medium of transaction) یا اوراق بهاداری که در بازار بورس ایران داد و ستد و منتشر می شود مشمول مقررات سازمان بورس ایران است و در صورتی که به وسلیه ابزار های نوین مانند توکن های رمز نگاری شده اقدام به انتشار و یا داد و ستد اوراق بهادار نماییم باید از طریق سازمان بورس اقدام نموده در غیراینصورت مشمول تخلفات مطرح شده در قانون خواهیم شد.

بنابراین هر توکنی که متضمن اوراق بهادار یا برگ سهام باشد مشمول مقررات سازمان یا تمام آن مقررات نیست همانطور که در ماده 27 قانون بازار اوراق بهادار برخی از اوراق به طور کلی معاف از ثبت نزد سازمان هستند. البته در ادامه این قانون به معافیت برخی از اوراق برای ثبت نزد سامان پرداخته است که به ناشرین اجازه می دهد برای انتشار اوراق بهادار نیز به تبعیت از مقررات سازمان نباشند هرچند باید انتشار با هماهنگی سازمان باشد.

ماده 27 – اوراق بهادار زیر از ثبت نزد سازمان معاف است:

1- اوراق مشارکت دولت، بانک مرکزی و شهرداریها.

2- اوراق مشارکت منتشره توسط بانکها و مؤسسات مالی و اعتباری تحت نظارت بانک

مرکزی.

3 – اوراق بهادار عرضه شده در عرضههای خصوصی.

4- سهام هر شرکت سهامی عامی که کل حقوق صاحبان سهام آن کمتر از رقم تعیین شده

توسط سازمان باشد.

5- سایر اوراق بهاداری که به تشخیص شورا نیاز به ثبت نداشته باشند از قبیل اوراق منتشره توسط سازمانها و مراجع قانونی دیگر.

پس با این وصف اگر انتشار و معاملات توکنی که متضمن دارایی منطبق با تعریف اوراق بهادار مطابق قانون نباشد یا معاف از ثبت نزد سازمان باشد با مانع قانونی مواجه نخواهد شد اما سوال دیگری که مطرح می شود این است که آیا توکن هایی وجود دارد که متضمن اوراق بهاداری باشد که مشمول تعریف قانونی نگردد؟

با توجه به تعریف قانونی از اوراق بهادار که تصمیم شورا را برای تعیین اوراق بهادار قابل معامله در بازار بورس را ملاک قرار داده می توان این طور به این سوال پاسخ داد که در صورتی که توکن ها متضمن ویژگی های اوارق بهادار درحال معامله در بازار بورس نباشند میتوانند به نوعی از شمول مقررات سازمان خارج شوند.

به طور مثال در خصوص سهام شرکت های تجاری که در حال حاضر در بازار سرمایه معامله می شوند دارنده سهام و برگه سهام به نسبت سهم خود و به میزانی که برگه سهم متضمن تعداد سهام است، دارای حق مالکیت در اموال شرکت، دارای حق رای و حضور در مجمع و به نوعی به نسبت سهم خود در امور شرکت مشارکت داشته و صرفاً از منفعت برخوردار نیست.

حال اگر توکن مبتنی بر سهام شرکت های بورسی دارای ویژگی مذکور نباشد یعنی حق مالکیت در دارایی های شرکت ایجاد ننمایند و یا اینکه حق مداخله و رای برای دارندگان توکن به وجود نیاید و صرفاً به میزان توکن منتشره از عواید و سود سالانه این شرکت برخوردار شود میتوان گفت که دیگر اوراق بهادار مشمول ثبت نزد سازمان نبوده و تابع قرارداد های خاصی است که شرکت با سرمایه گذاران خود منعقد مینماید.

مانند آنکه شرکتی بخشی از سهام و یا دارایی خود را وثیقه قرارداده و در ازای آن تامین مالی نماید و به سرمایه گذاران ، سود حاصل از سرمایه گذاری در فعالیت های شرکت را بدهد مانند آنچه که در تامین سرمایه جمعی در حال حاضر رخ می دهد.

با این وجود تاکنون سازمان بورس ایران مقررات ویژه ای در خصوص توکن های دیجیتالی و رمز نگاری شده وضع ننموده و در صورتی که بخواهیم براساس قوانین موجود شرایط انتشار توکن مبتنی بر اوراق بهادار را ارزیابی کنیم باید مواردی که در این مقاله اشاره شد توجه گردد.

محمد یونسی

وکیل پایه یک دادگستری

متخصص فناوری بلاکچین

برای اطلاعات بیشتر با کارشناسان ما تماس بگیرید