پیش از اجرای قانون بیمه اجباری خسارات وارده به اشخاص ثالث در اثر حوادث ناشی از وسایل نقلیه مصوب 1395 میزان تعهدات شرکت های بیمه و همچنین مسئول حادثه محدودیت قانونی نداشت . اما در قانون فوق با اصلاح قوانین سابق ، نه تنها مسئولیت شرکت های بیمه بلکه حتی مسئولیت مقصر حادثه براساس نوع خودرو مشخص شده . و شرکت های بیمه و مقصران حادثه رانندگی تا میزان خودرو متعارف مسئولیت دارند . و مازاد بر آن طبق ماده 8 قانون فوق و تبصره های آن مشمول این قانون نبوده که در ادامه کیفیت ان را بررسی می کنیم .

بررسی خودروی متعارف و غیر متعارف

طبق تبصره 4 ماده 8 قانون بیمه شخص ثالث آمده است . “منظور از خودرو متعارف خودرویی است . که قیمت آن کمتر از پنجاه درصد سقف تعهدات بدنی که در ابتدای هر سال مشخص میشود باشد.”

به عبارت دیگر خودروهایی که ارزش آنها بیشتر از پنجاه درصد سقف تعهدات بدنی (دیه ماههای حرام ) باشد . خودرو غیر متعارف محسوب میشوند .

با توجه به تعیین نرخ دیه کامل انسان در سال 1402 با این تعریف هر خودرویی که ارزش آن در سال 1402 بیشتر از 600میلیون تومان باشد . غیر متعارف محسوب خواهد شد .

تعیین سقف پرداخت خسارت مالی به خودروهای غیر متعارف

در تبصره 3 ماده 8 قانون جدید بیمه اجباری شخص ثالث سقف پرداخت خسارت مالی به خودروهای لوکس مشخص شده است . در این تبصره آمده است:

“خسارت مالی ناشی از حوادث رانندگی صرفا تا میزان خسارت متناظر وارد به گرانترین خودرو متعارف از طریق بیمه شخص ثالث و یا مقصر حادثه قابل جبران خواهد بود.”

به طور دیگر اگر به عنوان مثال یک پراید در تصادف با یک خودرو نامتعارف (با این نرخ تورم پژو حتی 207) که بالای شش میلیون تومان ارزش دارد باعث آتش سوزی و از بین رفتن کامل بنز شود .

با فرض مقصر شناخته شدن پراید حداکثر خسارتی که مالک لکسوز از مقصر حادثه یعنی راننده پراید یا حتی بیمه آن می تواند. قانونا” مطالبه نماید 220 میلیون تومان خواهد بود و راننده پراید نسبت به الباقی خسارت (780 میلیون تومان) هیچ تعهدی نخواهد داشت .

این به این معنی است که قانون مسئولیت مدنی با تصویب قانون بیمه اجباری سال 1395 تخصیص خوروده است . و در نشست قضائی سال 1397 نیز این رویه قانونی به تایید قضات رسیده است.

طبق نظر هیات عالی این نشست . با توجه به تبصره 3 ماده 8 قانون بیمه اجباری مصوب 95/2/20 مسئولیت مقصر حادثه در خسارات ناشی از رانندگی از سوی مقصر یا بیمه 50% سقف تعهدات بدنی که در ابتدای هرسال تعیین می شود میباشد.

بنابراین اگرچه این حکم محل ایراد و مازاد بر تقویم مذکور خسارت بلاتدارک میماند نظریه اقلیت مورد تایید است.

فرمول محاسبه خسارت بیمه مرکزی که توسط دیوان عدالت ابطال شد

تقریبا بعد از یکسال از تصویب قانون بیمه شخص ثالث دستورالعمل نحوه تعیین خسارت موضوع تبصره های 3 و 4 ماده 8 قانون بیمه اجباری توسط شورای عالی بیمه تصویب و جهت اجرا به شرکت های بیمه ابلاغ شد .

در ماده 2 این دستورالعمل نحوه پرداخت خسارت به خودروهای غیر متعارف به شرح زیر مشخص شده بود .

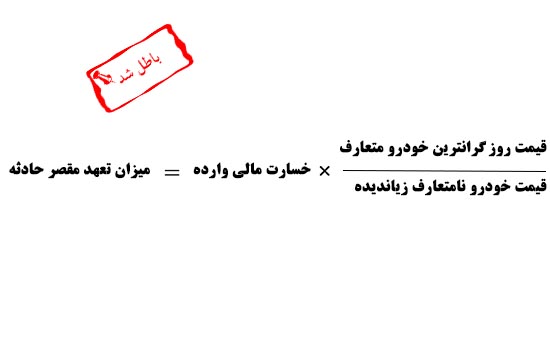

ماده 2 : بیمه گر وسیله نقلیه مسبب حادثه موظف است . میزان تعهد حادثه را بر اساس فرمول زیر محاسبه و تا سقف تعهدات مالی بیمه نامه شخص ثالث نسبت به پرداخت خسارت خودرو نامتعارف زیان دیده اقدام نماید .

بر اساس فرمول فوق چنانچه یک پراید به عنوان مقصر با یک سواری بنز با ارزش یک میلیارد تومان تصادف میکرد . و با فرض اینکه مقدارخسارت وارده به بنز 5 میلیون تومان بود حداکثر خسارتی که راننده پراید و یا بیمه شخص ثالث ایشان به مالک بنز پرداخت میکرد . 1/100/000 تومان بود و الباقی خسارت یعنی 3/900/000 تومان به عهده مالک بنز بود .

زیان مالک بنز ناشی از یک تصادف کوچک در حالی اتفاق می افتاد. که راننده پراید دارای بیمه نامه شخص ثالث تا سقف 9 میلیون تومان بود .

و حداقل انتظار این بود که مالک بنز بتواند . خسارت 5 میلیون خود را از محل بیمه شخص ثالث راننده پراید که تا سقف 9 میلیون تومان اعتبار داشت دریافت کند .

اما با اعمال فرمول بیمه مرکزی و نسبت گیری دریافت خسارت کامل برای مالک بنز امکان پذیر نبود .

این فرمول ناشی از تفسیر بیمه مرکزی از تبصره 3 و 4 ماده 8 قانون بیمه شخص ثالث بود .

شکایت در دیوان برای ابطال فرمول محاسبه

اما آقای پرویز فرج تبار با شکایت به دیوان عدالت اداری خواستار ابطال دستورالعمل بیمه مرکزی شد . ایشان در دادنامه خود نحوه نسبت گیری در فرمول فوق را مغایر مواد 328 تا 335 قانون مدنی و همچنین موادی از قانون بیمه و قانون شخص ثالث اعلام کردند .هر چند بیمه مرکزی پاسخ بسیار جامعی به ایرادات وارد شده . به دستورالعمل صادره ارائه کرد . اما نهایتا هیات عمومی دیوان عدالت اداری طی رای شماره ۲۸۵ پس از بررسی موضوع در تاریخ 1398/02/31 حکم به ابطال بند 2 از ماده یک و ماده 2 دستورالعمل بیمه مرکزی از تاریخ تصویب داد .

رأی شماره ۲۸۵ هیأت عمومی دیوان عدالت اداری

مطابق حکم تبصره 3 ماده 8 قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه مصوب سال 1395 مقرر شده خسارت مالی ناشی از حوادث رانندگی صرفاً تا میزان خسارت متناظر وارده به گرانترین خودرو متعارف از طریق بیمهنامه شخص ثالث و یا مقصر حادثه قابل جبران خواهد بود.

و در تبصره 4 همان ماده قانونی در تعریف خودرو متعارف آمده است «خودرویی است که قیمت آن کمتر از پنجاه درصد سقف تعهدات بدنی که در ابتدای هر سال مشخص میشود.» نظر به اینکه در بند 2 ماده 1 دستورالعمل نحوه تعیین خسارت موضوع تبصرههای 4 و 3 ماده 8 قانون بیمه اجباری مصوب شورای عالی بیمه در تعریف گرانترین خودرو متعارف، قیمت آن برخلاف حکم مقنن، معادل پنجاه درصد سقف تعهدات بدنی تعیین شده است.

و در ماده 2 دستورالعمل مذکور و در روش محاسبه میزان تعهد مسبب حادثه، میزان خسارت موضوع تبصره 3 ماده 8 قانون یاد شده که میبایست متناظر با خسارت وارد شده به گرانترین خودرو متعارف پرداخت شود، به تناسب و نسبتگیری از خودرو متعارف تبدیل شده و این روش مغایر حکم مقنن به شرح پیش گفته است.

بنابراین دستورالعمل مذکور در تعریف خودرو گرانقیمت متعارف موضوع بند 2 ماده 1 و روش میزان تعهد مسبب حادثه مصرح در ماده 2 مستند به بند 1 ماده 12 و مواد 88 و 13 قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال 1392 از تاریخ تصویب ابطال میشود.

در نتیجه

با صدور این حکم انتظار میرفت که خسارت های وارده به خودروهای غیر متعارف در سال 1398 تاسقف 180 میلیون تومان (نصف دیه ماههای حرام ) به طور کامل و بدون اعمال فرمول و نسبت گیری توسط مقصر حادثه پرداخت شود . و خسارت های بالای 180 میلیون تومان صرفا فقط تا سقف 180 میلیون تومان پرداخت شود اما اینگونه نشد .

چه کسی مسئول جبران افت قیمت خودرو نامتعارف است؟

با توجه به نظریه مشورتی متعددی که در این خصوص منتشر شده است . و با اطلاق ماده 8 و تبصره 3 ان در خصوص خسارات مالی می توان . گفت که : مطالبه خسارت افت قیمت نیز مشمول قاعده کلی تبصره 3 ماده 8 بوده و تا سقف تعهدات مالی خودرو متعارف قابل مطالبه است.

نظر مشورتی ۷/۹۸/۳۹۲ مورخ ۱۳۹۸/۰۵/۰۶ اداره کل حقوقی قوه قضائیه

موجب بند «ب» ماده یک قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث رانندگی ناشی از وسایل نقلیه مصوب ۱۳۹۵، خسارت مالی زیان هایی است که به سبب حوادث مشمول بیمه موضوع این قانون به اموال شخص ثالث وارد شود.

لذا خسارت مربوط به کسر قیمت خودرو نیز نوعی خسارت مالی محسوب می شود . به ویژه آن که، ماده ۲ قانون رسیدگی فوری به خسارات ناشی از تصادفات رانندگی مصوب ۱۳۴۵ نیز کاردان های فنی راهنمایی و رانندگی و پلیس راه را به تعیین میزان خسارات وارده به وسیله نقلیه، اعم از هزینه تعمیر و کسر قیمتی که در نتیجه تصادف حاصل می شود. مکلف نموده است.

هم چنین ماده ۲ قانون بیمه اجباری مصوب ۱۳۹۵ کلیه دارندگان وسایل نقلیه موضوع این قانون را مکلف نموده است . که وسایل نقلیه خود را در قبال خسارات بدنی و مالی که در اثر حوادث وسایل نقلیه به اشخاص ثالث وارد می شود. حداقل به مقدار مندرج در ماده ۸ این قانون نزد شرکت بیمه ای بیمه کنند.

پس اگر خودروی شخص زیان دیده علاوه بر خسارات وارده به بدنه آن. بر اساس تأیید کارشناس متحمل افت قیمت عرفی ناشی از تصادف باشد . در این صورت از باب تسبیب، کاهش قیمت حاصله قابل مطالبه و فاقد اشکال است.

ثانیاً، اطلاق عبارت «خسارت مالی» مذکور در تبصره ۳ ماده ۸ قانون بیمه اجباری خسارات واردشده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه مصوب ۱۳۹۵ با لحاظ بند «ب» ماده یک این قانون، شامل «افت قیمت خودرو» نیز می گردد و لذا محدودیت پرداخت خسارت مقرر در این تبصره شامل «افت قیمت خودرو» نیز می شود.

اصلاح ماده ۷ آیین نامه اجرایی ماده ۳۰ در خصوص مسئولیت بیمه برای پرداخت افت یا کسر قیمت

هیئت وزیران در جلسه ۱۴۰۳/۳/۲۰ به پیشنهاد شماره ۶۲/۳۹۴۹ مورخ ۱۴۰۳/۱/۱۵ وزارت امور اقتصادی و دارایی و به استناد اصل یکصد و سی و هشتم قانون اساسی جمهوری اسلامی ایران تصویب کرد:

در ماده (۷) آیین نامه اجرایی ماده (۳۰) قانون بیمه اجباری خسارات وارد شده به شخص ثالث در اثر حوادث ناشی از وسایل نقلیه موضوع تصویب نامه شماره ۵۸۶۶۶ ات ۵۳۶۳۶ هـ مورخ ۱۳۹۶/۵/۱۶ پس از عبارت «محل مناسب برای تعمیر» عبارت «و کسر قیمت وسیله نقلیه» اضافه و عبارت زیر به انتهای ماده یاد شده الحاق میشود:

«هر گونه افزایش حق بیمه و نرخ آن بابت پرداخت خسارت کسر قیمت وسیله نقلیه توسط شرکتهای بیمه گر و مراجع تصمیم گیر در تعیین حق بیمه و نرخ آن در سال جاری و سال های آتی مجاز نیست. دستورالعمل نحوه محاسبه خسارت کسر قیمت وسیله نقلیه توسط بیمه مرکزی جمهوری اسلامی ایران با همکاری فرماندهی انتظامی جمهوری اسلامی ایران، راهنمایی و رانندگی، مرکز وکلا کارشناسان رسمی و مشاوران خانواده قوه قضائیه و کانون کارشناسان رسمی دادگستری تهیه میشود و ظرف حداکثر سه ماه پس از ابلاغ این آیین نامه به تصویب شورای عالی بیمه میرسد.

بنابراین بیمه گر یا همان شرکت بیمه برای پرداخت خسارت افت قیمت مسئول است و برای مطالبه خسارت افت قیمت میتوان به شرکت بیمه رجوع کرد.

برای داشتن وکیل تصادفات رانندگی و مطالبه خسارت خودرو با کارشناسان حقوقی فینولا تماس بگیرید.مطالبه خسارت خودرو نامتعارف

مطالبه خسارت خودرو نامتعارف مطالبه خسارت خودرو نامتعارف

برای اطلاعات بیشتر با کارشناسان ما تماس بگیرید