امروزه بانک ها نقش بزرگی را در دنیای تجارت و معاملات تجاری ایفا میکنند ، یکی از مهمترین ابزارهای بانکی مورداستفاده مردم در معاملات ، ضمانتنامه های بانکی هستند.

ریسک کم و نقد شدگی بالای ضمانتنامه های بانکی، این اسناد را به ضمانت اجرای قدرتمند معاملات تبدیل کرده است و بسیاری از افراد، از این ابزار مالی در جهت تضمین مطالبات قراردادی خود بهره میبرند.

پس اگر به دنبال انعقاد قرارداد و تضمین تعهدی هستید؛ ضمانتنامه های بانکی میتواند راه مطمئنی برای خاطر جمع شدنتان باشد. چراکه در صورت تخلف متعهد از انجام تعهداتش، شما میتوانید بدون مراجعه به دادگاه و سپری کردن تشریفات دادرسی طولانی، در سریعترین زمان ممکن وجه ضمانتنامه را نقداً دریافت نمایید؛ اما اگر شخصی از شما درخواست ارائه ضمانتنامه بانکی داده است؛ پیش از آنکه اقدامی در جهت اعطای ضمانتنامه های بانکی داشته باشید، بهتر است که از برخی از نکات حقوقی بسیار مهم در خصوص این ضمانتنامهها آگاه شوید.

ضمانتنامه بانکی چیست؟

ضمانتنامه بانکی در “دستورالعمل ناظر بر ضمانتنامه بانکي (ريالي) مصوب 1396/08/14” به این صورت تعریفشده است :

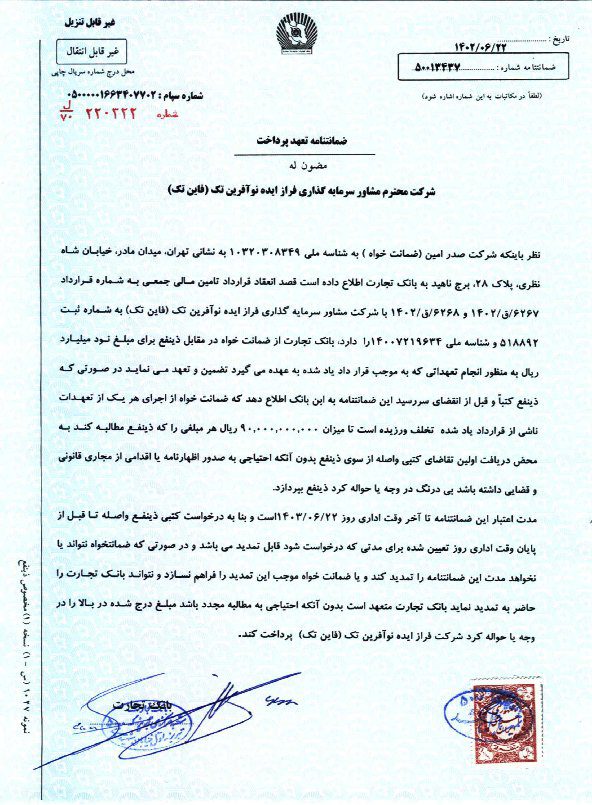

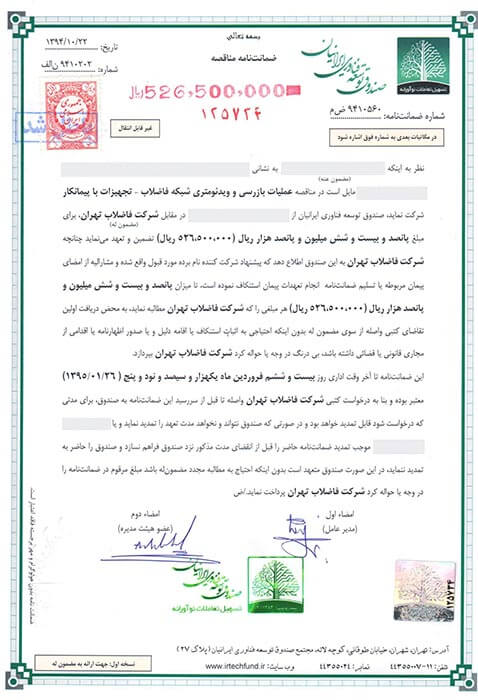

“سندي است که بهموجب آن مؤسسه اعتباري بهطور غیرقابلبرگشت متعهد میشود بهمحض اعلام و مطالبه هر ميزان از وجه مندرج در آن توسط ذينفع، وجه مطالبه شده را به ذينفـع پرداخت نمايد”

به بیان سادهتر ضمانتنامهی بانکی یعنی سندی حاوی یک تعهد!

تعهد به اینکه بانک یا موسسه اعتباری صادرکننده سند در زمان خلف وعده متعهد، بدهی او را به طلبکارش بپردازد.

پس از پرداخت وجه به طلبکار، بانک یا موسسه اعتباری وجه التزام تأخیر تأدیه دین از تاریخ پرداخت وجه ضمانتنامه، نسبت به مبلغی که از ضمانتنامه پرداختنشده است را مطابق نرخ بانک مرکزی در روز پرداخت به طلبکار محاسبه میکند و از بدهکار اخذ مینماید.

درصورتیکه بدهکار از عهده پرداخت دین خود برنیاید، بانک یا موسسه اعتباری میتواند مطالبات خود را از محل وثایق دریافت شده در هنگام صدور سند ضمانتنامه اخذ کند.

ارکان ضمانتنامه های بانکی

در ضمانتنامه های بانکی 6 رکن وجود دارد:

- درخواستکنندهی ضمانتنامه (مضمونٌ عنه)

- بانک صادرکنندهی سند (ضامن)

- ذینفع ضمانتنامه (مضمونٌ له)

- مبلغ ضمانتنامه (وجهالضمان)

- مدت ضمانتنامه

- موضوع ضمانتنامه

انواع ضمانتنامههای بانکی

ضمانتنامه بانکی از جمله ضمانت اجراهای قدرتمند و کم ریسک مورداستفاده مردم است.

این ضمانتنامهها میتوانند در حوزههای مختلفی مورداستفاده قرار بگیرند که متداولترین آنها عبارت است از:

ضمانتنامه حسن انجام کار (Performance Bond Guarantee):

تصور کنید کارفرمایی هستید که پروژه ساخت یک استادیوم ورزشی را به پیمانکار سپردهاید. اگر پیمانکار از انجام تعهدات خود بهکلی سرباز زند یا این تعهدات را به نحوی انجام دهد که از این طریق خسارتی به شما وارد شود ،احتمالاً مجبور خواهید شد که از طرق قانونی اقدام کنید .

ابتدا باید عدم انجام تعهد و ورود خسارت ناشی از این تخلف را به اثبات برسانید و وقت و هزینه بسیاری را صرف نمایید. برای جلوگیری از به وجود آمدن چنین وضعیتی کافیست که از پیمانکار یک ضمانتنامه بانکی بگیرید تا در صورت تخلف وی در انجام تعهداتش بتوانید بهراحتی خسارات وارد آمده را جبران کنید.

ضمانتنامه استرداد پیشپرداخت (Advance Payment Guarantee):

در مثال قبلی شما ممکن است بهعنوان یک کارفرما در هنگام انعقاد قرارداد مبلغی را تحت عنوان “پیشپرداخت ” به پیمانکار پرداخت کنید. در چنین حالتی میتوانید به میزان همان پیشپرداخت از پیمانکار ضمانتنامه بانکی بگیرید. بهاینترتیب میتوانید در صورت قصور پیمانکار یا متعهد از بازپرداخت ، ضمانتنامه بانکی را بهجای طلب خود نقد کنید.

ضمانتنامه استرداد کسور وجهالضمان(performance withholdings Guarantee):

پروژههای پیمانکاری اصولاً از فازهای اجرایی مختلفی تشکیل میشوند. پیمانکار معمولاً پس از اجرای هر فاز، صورتوضعیت هزینههای انجامشده را برای کارفرما ارسال میکند تا مبالغ توافق شده را به وی پرداخت نمایند؛ اما در این قراردادها به دلیل اجرا و پرداخت مرحلهای اصولاً کارفرما 10 درصد از مبلغ ناخالص هر صورتوضعیت را بهعنوان کسور وجهالضمان پیش خود نگه میدارد تا پس از اتمام و تحویل کل پروژه و اطمینان از حسن اجرای کار پیمانکار، کسورات مذکور را به پیمانکار اعطاء نماید.

درصورتیکه پیمانکار در انجام تعهدات خود دچار قصوری شده باشد نیز کارفرما میتواند خسارات واردشده را از محل همان کسور وجهالضمان جبران کند.

اما در برخی مواقع ممکن است پیمانکار برای اجرای فازها و مراحل بعدی به حجمی از نقدینگی نیاز پیدا کند و از کارفرما درخواست نماید که مبلغ کسور وجهالضمان را به وی بازگرداند.

در چنین حالتی کارفرما درازای دریافت یک ضمانتنامه استرداد کسور وجهالضمان میتواند مبلغ کسورات را به نفع پیمانکار آزادکرده و نقدینگی لازم را برای او ایجاد نماید.

درنهایت اگر صورتوضعیت قطعی توسط کارفرما به تأیید برسد، 50 درصد مبلغ ضمانتنامه آزاد میشود و 50 درصد باقیمانده نیز تا زمان تحویل قطعی باقی خواهد ماند.

اگر صورتوضعیت به تأیید کارفرما نرسدو تخلفی در اجرای پروژه صورت گرفته باشد کارفرما میتواند بدون نیاز به اثبات تخلف، کل مبلغ ضمانتنامه بانکی مذکور را نقد نماید.

ضمانتنامه شرکت در مناقصه یا مزایده(Tender bid bound Guarantee):

تصور کنید که بهعنوان یک کارفرما برای اجرای پروژه عمرانی بزرگی اقدام به برگزاری مناقصه کردهاید. تعدادی شرکت در این مناقصه شرکت میکنند و شما برای اطمینان از اینکه هرکدام از شرکتکنندگان مناقصه در صورت پیروزی در مناقصه مطابق با شرایط و قیمت توافق شده عمل کرده و قرارداد را منعقد مینمایند؛ یک ضمانتنامه شرکت در مناقصه از هر یک از شرکتهای داوطلب اخذ خواهید کرد.

بدین ترتیب درصورتیکه شرکت برنده به تعهدات خود عمل نکند، کارفرما میتواند ضمانتنامه بانکی را نقد کرده و کلیه خسارات وارده به خود را جبران کند.

توجه کنید که درصورتی که شرکتی موفق به پیروزی در مناقصه نشود؛ ضمانتنامه شرکت مذکور عملاً غیرقابل مطالبه میشود.

ضمانتنامه گمرکی(customs Guarantee):

اگر واردکننده یا صادرکننده کالا نتواند حقوق و عوارض گمرکی متعلق به کالای وارداتی یا صادراتی خود را نقداً پرداخت کند، این امکان برای او وجود خواهد داشت که در صورت موافقت گمرک مربوطه، معادل بدهی خود، ضمانتنامه بانکی دهد و کالای مذکور را ترخیص نماید.

بهاینترتیب واردکننده یا صادرکننده تعهد میدهد که در سررسید ضمانتنامه یا بهصورت اقساطی بدهی خود به گمرک را پرداخت نماید.

درصورتیکه این بدهی تسویه شود متعهد میتواند نسبت به ابطال ضمانتنامه اقدام نماید. در غیر این صورت گمرک میتواند وجه ضمانتنامه را بهعنوان طلب خود نقد نماید.

در “دستورالعمل نحوه اخذ ضمانتنامه، تعهد ذیحسابی و بن بیمه مورخ 1402/01/05 ” نحوه اخذ اینگونه ضمانتنامه بانکی و لیست کالاهای مشمول و سایر جزئیات مرتبط با ضمانتنامه های بانکی بیانشده است.

ضمانتنامه تعهد پرداخت (Payment Guarantee):

علت صدور چنین ضمانتنامههایی، رابطه مدیونیت بین دو شخص است؛ یعنی شخصی بهعنوان داین مبلغی را از مدیون طلب دارد و برای تضمین بازپرداخت طلب، یک ضمانتنامه بانکی از مدیون میگیرد.

در اکثر قراردادهای مالی مثل قراردادهای اجاره، قراردادهای وام و تسهیلات، قراردادهای ساختوساز و غیره میتوان از این نوع از ضمانتنامه استفاده کرد.

بدین ترتیب طلبکار میتواند بازپرداخت دین خود از سوی بدهکار را تضمین نماید و درصورتیکه بدهکار نتواند دین خود را در سررسید به طلبکار بپردازد؛ وی میتواند وجه ضمانتنامه را بهعنوان طلب خود وصول نماید.

میزان سپرده نقدی و وثیقه موردنیاز برای صدور ضمانتنامه بانکی

بر اساس ماده 16 دستورالعمل میزان سپرده نقدی موردنیاز درخواستکننده ضمانتنامههای بانکی حداقل معادل 10 درصد مبلغ ضمانتنامه است.

البته این مبلغ در خصوص ضمانتنامههای تعهد پرداخت به حداقل 20 درصد مبلغ ضمانتنامه افزایش مییابد.

همچنین صدور ضمانتنامههای شرکت در مناقصه یا مزایده میتواند بدون سپرده نقدی صورت بگیرد.

به این نکته نیز توجه داشته باشید که بانکها و مؤسسات اعتباری درازای صدور این ضمانتنامهها، وثیقهای را نیز از درخواستکننده ضمانتنامه دریافت میکنند .

تا درصورتیکه درخواست کننده از پرداخت وجه امتناع نماید، بتوانند مبلغ پرداختشده به ذینفع را از محل وثیقه جبران کنند.

بر اساس ماده 46 دستورالعمل، انتخاب نوع و میزان وثیقه با بانکها و مؤسسات اعتباری است .

این وثایق میتوانند چک، سفته، اوراق بهادار، اوراق مشارکت، سپرده بانکی، سهام شرکت و اموال منقول و غیرمنقول را در بربگیرد.

مدت اعتبار ضمانتنامههای بانکی

بر اساس ماده 13 دستورالعمل حداکثر مدت اعتبار ضمانتنامه های بانکی 1 سال از تاریخ صدور است.

البته بر اساس ماده 25 دستورالعمل در صورت درخواست ذینفع و موافقت موسسه اعتباری صادرکننده، تمدید ضمانتنامه حداکثر برای 1 سال دیگر ممکن خواهد بود.

بر اساس ماده 14 دستورالعمل بههیچعنوان نمیتوان ضمانتنامهای صادر نمود که بدون درخواست ذینفع و بهصورت خودبهخود قابل تمدید باشد.

ابطال ضمانتنامههای بانکی

بر اساس ماده 41 دستورالعمل ضمانتنامه های بانکی در موارد زیر باطل میشوند:

- خاتمه اعتبار ضمانتنامه به دلیل انقضای سرسید و عدم درخواست ذینفع، مبنی بر تمدید یا ضبط یا ابطال ضمانتنامه

- خاتمه اعتبار ضمانتنامه به دلیل حصول شرایط خاص و مقرر در ضمانتنامه همراه با ارائه اسناد مربوط به حصول شرط مذکور

- انصراف کتبی ذینفع از مطالبه کل وجه ضمانتنامه يا ابطال آن و ارائه لاشه ضمانتنامه

- صفر شدن وجه ضمانتنامه در اثر صدور «اصلاحیههای کاهش وجه ضمانتنامه»

- صفر شدن وجه ضمانتنامه در اثر پرداخت

چند نکته بسیار مهم در خصوص ضمانتنامههای بانکی

- مبنای حقوقی ضمانتنامههای بانکی ماده 10 قانون مدنی است. درنتیجه نمیتوان قواعد خاص عقود معین یا اسناد تجاری را بر آنها بار نمود.

- ضمانتنامهها را میتوان به دو صورت مشروط و غیر مشروط (عندالمطالبه) صادر کرد. البته ضمانتنامههای عندالمطالبه رواج و مقبولیت بسیار بیشتری نسبت به ضمانتنامههای مشروط دارند.

- ضمانتنامه ها غیرقابل انتقال به غیر هستند و تنها در وجه ذینفع ضمانتنامه صادرشده و پرداخت میشوند.

- ضمانتنامههای بانکی حاوی تعهدی غیرقابلبازگشت هستند. یعنی بانک یا موسسه اعتباری صادرکننده آن نمیتواند بعد از صدور ضمانتنامه از پرداخت وجه آن استنکاف کند.

- صدور ضمانتنامه بابت تضمین وام و هر نوع تسهیلات ارزی مؤسسات خارجی ممنوع است. بهجز مواردی که مورد تأیید بانک مرکزی قرار بگیرد.

- ضمانتنامهها از رابطه یا قرارداد پایه مستقلاند. به این معنا که اختلافات و ایرادات وارده از سوی طرفین ضمانتنامه بر قراردادی که پایه و مبنای صدور ضمانتنامه بوده ، بههیچعنوان در اعتبار ضمانتنامه و تعهدات برآمده از آن مؤثر نخواهد بود.

- بانک یا مؤسسه اعتباري باید قبل از صدور ضمانتنامه، وضـعيت بـدهي غیر جاری و چـک برگشتي درخواستکننده ضمانتنامه را از «سامانه يکپارچه اطلاعاتي مشتريان» نزد بانک مرکزي اسـتعلام کند. توجه کنید که درصورتیکه درخواستکننده یک شخص حقوقی باشد لازم است که علاوه بر شخص حقوقی، صاحبان امضای مجاز و اعضای هیئتمدیره نیز استعلام شوند.

- صدور ضمانتنامه براي درخواستکننده ضمانتنامه که داراي سابقه چک برگشتي رفع سوء اثر نشـده و يـا بدهي غیر جاری نزد شبکه بانکي کشور هست، ممنوع است.

- ذینفع ضمانتنامه عندالمطالبه و غیر مشروط میتواند بدون اینکه نیازی به اعلام تخلف درخواستکننده ضمانت یا اثبات آن داشته باشد وجه ضمانتنامه را مطالبه نماید. پس توجه داشته باشید که مطالبه وجه ضمانتنامه عندالمطالبه فینفسه میتواند به این معنا باشد که درخواستکننده ضمانتنامه واقعا تخلف نموده است. البته درخواستکننده این امکان را خواهد داشت که پس از پرداخت وجه به بانک یا موسسه اعتباری در خصوص عدم ذیحقی ذینفع ضمانتنامه و مبتنی بر رابطه پایه بین طرفین طرح دعوا کند.

شما می توانید برای دریافت اطلاعات بیشتر در خصوص ضمانت نامه های بانکی از راهنمایی متخصصان حقوقی فینولا بهره بگیرید .

برای اطلاعات بیشتر با کارشناسان ما تماس بگیرید